底地はそのまま売ると損?借地権との同時売却で高く売る方法 | 奈良県(奈良市・生駒市・大和郡山市)の不動産売却・購入のことなら株式会社丸山不動産販売

0742-93-6000

0742-93-6000

9:30~18:30(定休日/水曜日・隔週火曜日)

底地はそのまま売ると損?借地権との同時売却で高く売る方法

「底地(そこち)」の売却は、不動産業界でも最も難易度が高い取引の一つと言われています。

所有しているのに自由につかうことができず、地代(賃料)も固定資産税を払えば手元に残らない…。

そんな状況から「早く手放したい」と考える地主さんは多いですが、焦ってそのまま売却すると、相場の数分の一という驚くほど低い価格で買いたたかれてしまうのが現実です。

しかし、戦略次第では、底地を「価値ある不動産」として高く売る方法があります。

その鍵を握るのが、借主が持つ「借地権」との同時売却です。

本記事では、底地をそのまま売ると損をする理由から、借地人と協力して利益を最大化する「同時売却」の具体的な手順と交渉術まで、徹底解説します。

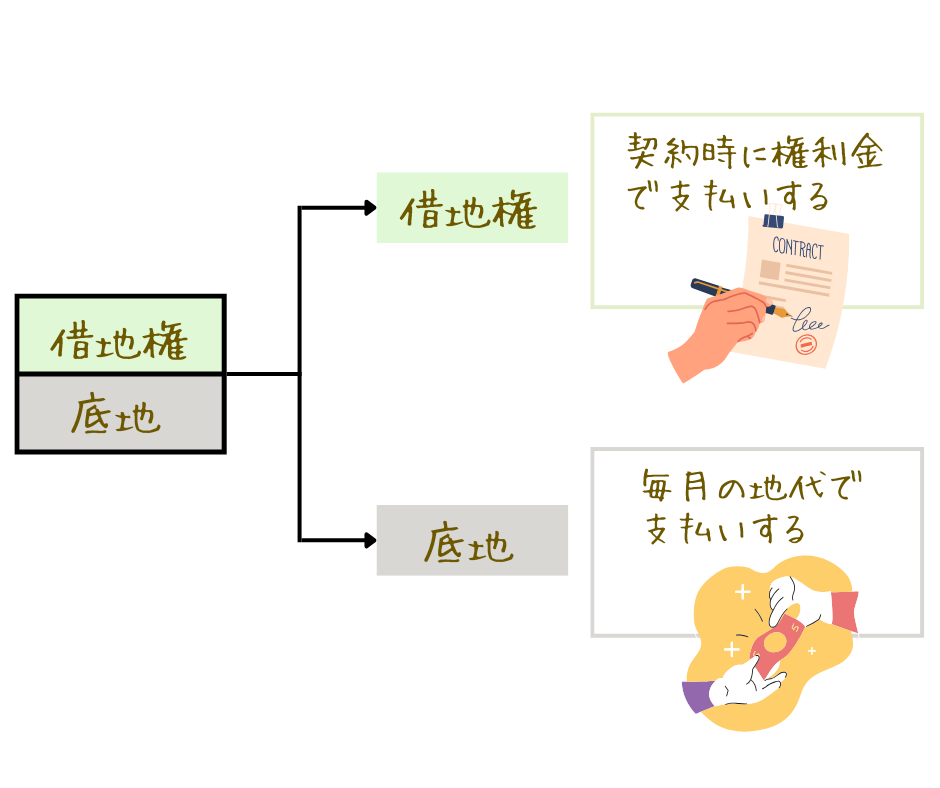

1.底地と借地とは何か:基礎知識を押さえよう

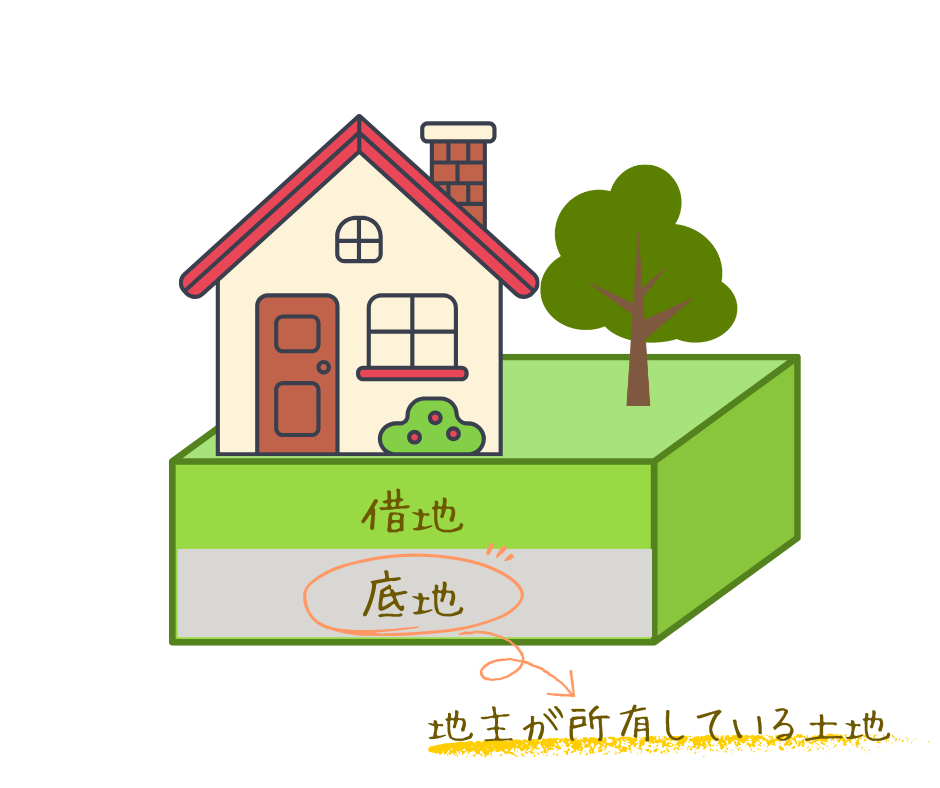

【底地の定義:土地所有者の権利値は?】

底地とは、借地権が設定されている土地のことを指します。

地主が所有している土地であり、借地人に土地を貸している状態です。

これにより、地主は地代を受け取る権利を持ちます。

別名「貸地」とも呼ばれ、不動産の一種として流通することがあります。

底地には借地権が設定されているため、地主はその土地を自由に使うことが制限され、地代収入を得る代わりに借地人との契約に基づく権利関係を保持する必要があります。

中でも地主は固定資産税や都市計画税といった土地にかかる税金を負担しながら土地を管理する責任を担うのが特徴です。

土地や建物、事業用の資産(償却資産)を所有している個人や法人に対して課される税金のこと。

この税金は毎年1月1日時点で固定資産を所有している者に対して発生します。

■都市計画税

市街化区域にある土地や建物の所有者に対して課される税金。この税金は道路や公園などの公共施設の整備に必要な費用を賄うために設け得られています。

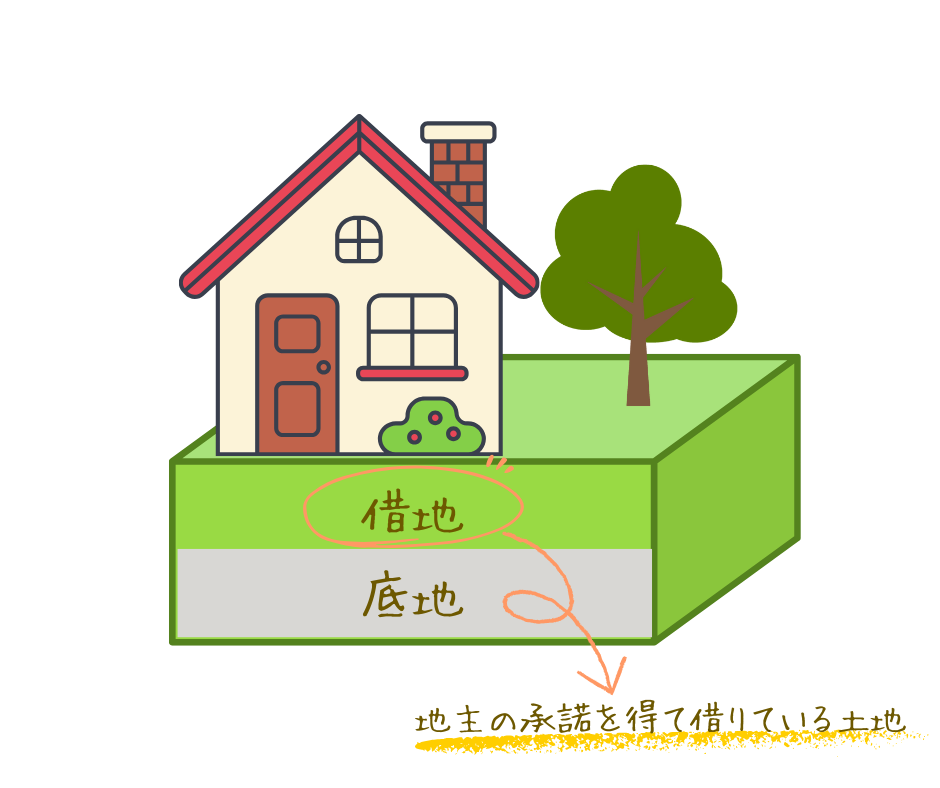

【借地の定義:建物所有を目的とした権利】

借地とは、地主の承諾を得て土地を借り、建物を所有する権利を指します。

建物を建てることを目的として土地を一定期間借りる契約に基づき成り立ち、借地権という法律上の権利が発生します。

借地権を持つ借地人は、地代を地主に支払いながら、その土地を利用します。

この権利関係は、「借地借家法」によって借地人が法的に保護されており、借地人の権利が強く守られる仕組みが採用されています。

そのため、地主が自由に契約を終了させることは難しく、一般的には契約期間終了後も更新が行われます。

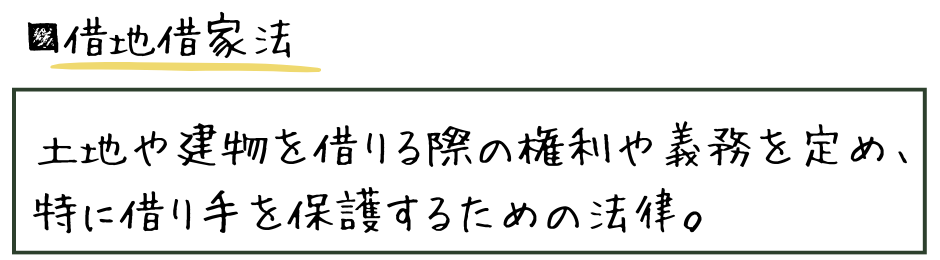

■借地借家法

土地や建物を借りる際の権利や義務を定め、特に借りてを保護するための法律。

底地と借地の仕組みをイラストで解説

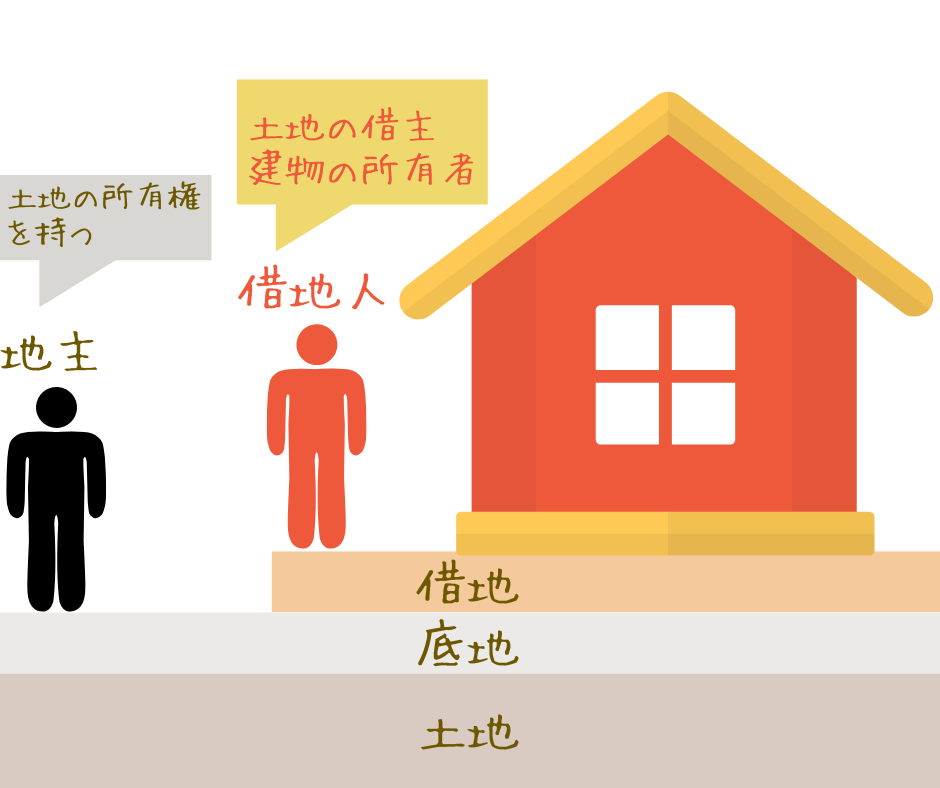

底地と借地の仕組みは、簡単に言うと「土地の所有者(地主)」と「土地を借りて建物を所有する借地人」の関係で成り立っています。

具体的なイメージとしては、地主がその土地を底地として保有しており、借地人がその土地を利用して建物を建てるために借地権を保有している状態です。

底地とは、土地の所有者が持つ権利であり、借地はその土地を利用するために設定される権利です。

底地所有者は土地を貸すことで地代収入を得ます。

一方、借地権者は土地を購入する代わりに長期にわたり土地を使用して建物を所有することができます。

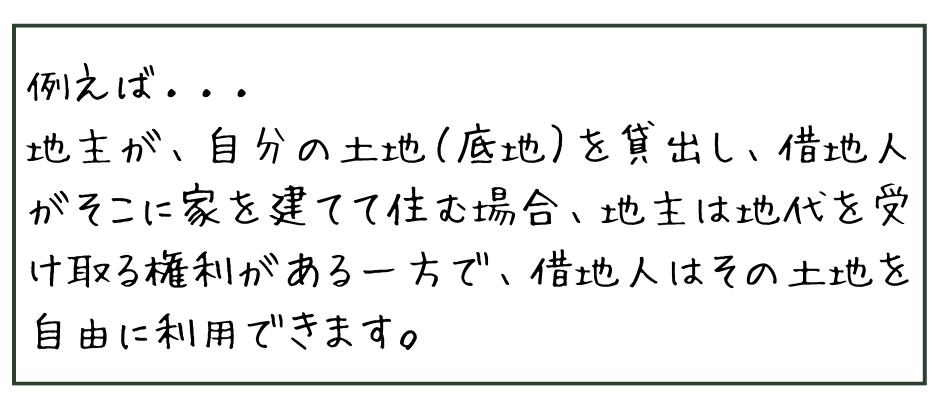

(例)

地主が、自分の土地(底地)を貸し出し、借地人がそこに家を建てて住む場合、地主は、地代を受ける権利がある一方で、借地人はその土地を自由に利用できます。

ただし、双方の契約内容に基づいて権利と義務が決まり、地代の支払い、契約更新料、承諾料といったルールが運用されます。

このような仕組みが、双方の利益を守るための基盤となっています。

底地と借地が生まれる背景:なぜ区別が必要なのか

底地と借地という概念が必要とされる背景には、日本における土地利用の歴史と経済的な事情があります。

土地は有限であり、多くの人が利用するために売買だけでなく「貸す」といった手法が生まれました。

この仕組みによって、土地所有者(地主)は地代収入を得られ、借地人は土地を購入せずに家や商業施設を建てることが可能となります。

特に高度経済成長期には都市部で土地主導の借地契約が増加し、その後、借地借家法によって借地人の権利が強く保護されるようになりました。

このように底地と借地という区別は、土地の所有と利用を明確に分けることで、土地活用と権利関係を調整するために必要不可欠なものとなりました。

2. 底地と借地の違いを徹底解説

権利構造の違い:所有権と利用権の関係

底地と借地の最も大きな違いは、権利の構造にあります。

● 底地は土地そのものの所有権を指しており、地主はその土地の正式な所有者です。

● 借地は土地を借り、その上に建物を建てて利用するための権利です。

このため、借地権を持つ借地人は土地の利用権のみを有し、所有権は地主に残るという仕組みになっています。

この関係により、借地人は契約期間中、借地として認められた範囲内で土地を使用することができますが、土地そのものを自由に処分することはできません。

一方で、地主は土地の所有者でありながら、借地契約が存在する限り、自由に土地を利用することはできません。

これが底地と借地の権利構造の大きな特徴です。

地代の役割とその支払い関係

借地契約では、借地人は地主に対して地代を定期的に支払う必要があります。

地代は、借地人が土地を使用する対価として支払うものであり、地主にとっては底地からの収益源となります。

地代の具体的な金額は、地域の相場や借地契約の内容に基づいて決定され、契約書に明記されます。

また、契約の更新時には、一般的に地代の値上げが議論されることがありますが、借地借家法の適用下では公正な範囲内での変更が求められます。

地代の役割は租税や固定資産税の支払いの補填としても重要であり、とりわけ地主にとっては安定した収益確保の鍵となります。

権利移転のポイント:売却や相続の違い

底地と借地では、権利移転時の取り扱いが異なります。底地を所有する地主がそれを売却したい場合、借地人との相談や交渉が必要です。

なぜなら、底地は借地権が設定されている「制約付きの土地」となるため、第三者が購入する場合もその制約を引き継ぐ必要があるからです。

一方、借地権を持つ借地人がその権利を売却する場合や第三者に譲渡する際には、原則として地主の承諾が必要です。

底地や借地の相続時も注意が必要です。

● 底地を相続する際には、一定の相続税が課せられますが、評価額は一般的な更地より低くなります。

● 借地権を相続する際は、地主との契約関係がそのまま引き継がれるため、契約条件や地代の見直しが発生する場合があります。

(1)底地を相続した場合

・地主の権利が相続人にそのままうつります。

・借地人との契約はそのまま継続されるため、地代の受け取りや契約管理の責任も相続に移ります。

・相続税評価は、更地価格に対して「借地割合」を差し引いた価格で計算されます。

(例:更地価格3,000万円×(1-借地割合60%)=1,200万円

(2)借地権を相続した場合

・借地人の権利が相続にに引き継がれます。

・建物の管理・建て替え・更新の権利義務も相続に移ります。

・相続税評価は、更地価格×借地権割合で計算されます。

(例:3,000万円×60%=1,800万円)

双方の立場別のメリット・デメリット

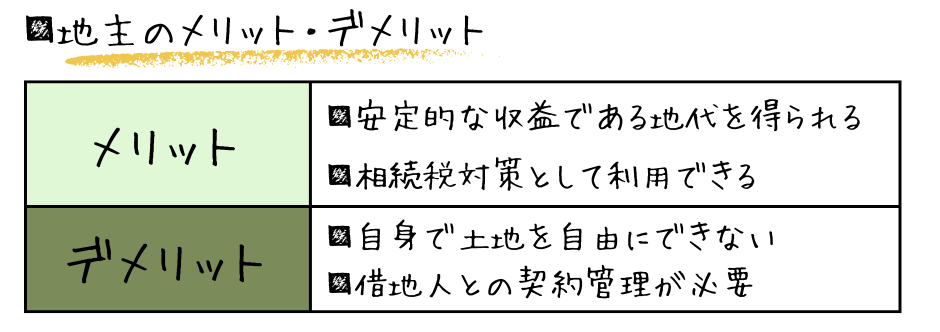

【地主のメリット・デメリット】

〈メリット〉

●安定的な収益である地代を得られる

●相続税対策として利用できる

〈デメリット〉

●自身で土地を自由にできない

●借地人との契約管理が必要

底地の所有者である地主のメリットは、地代という安定的な収益を得られる点です。

また、相続時の評価額が相対的に低いため、相続税対策としても利用されます。

しかし、自分で土地を自由に利用できない点や、借地人との契約管理が必要な点がデメリットとなります。

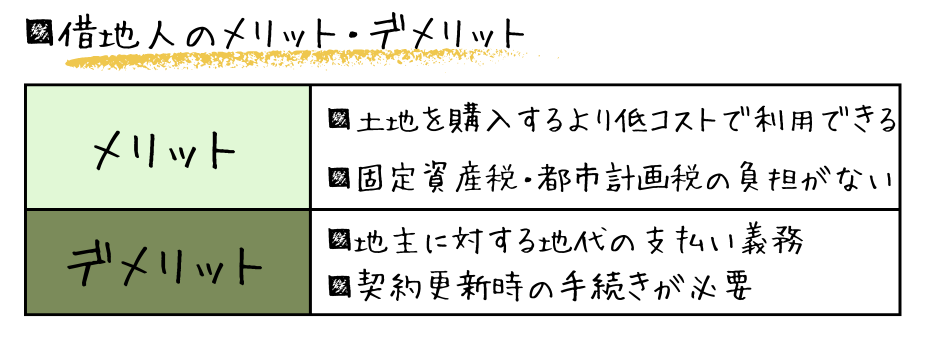

【借地人のメリット・デメリット】

〈メリット〉

●土地を購入するより低コストで利用できる

●固定資産税・都市計画税の負担がない

〈デメリット〉

●地主に対する地代の支払い義務

●契約更新時の手続きが必要

一方、借地人にとってのメリットは、土地を購入するよりも低コストで利用できる点です。

また、土地の所有に伴う固定資産税や都市計画税の負担がないことも魅力です。

ただし、地主に対する地代の支払い義務や、契約更新時の手続きがデメリットと言えます。

このように、底地と借地にはそれぞれの立場でメリットとデメリットが存在しており、どちらの権利を選択するかは目的や状況に応じて決定する必要があります。

3.なぜ「底地」をそのまま売ると損をするのか?

そもそも「底地」とは、「借地権が設定されている土地の所有権」のことです。

地主さんは土地を所有していますが、その土地の上に建っている家は借地人のものであり、勝手に対いることも、建て替えることも、他人に貸すこともできません。

一般の個人が「マイホームを建てたい」と思って土地を探している時、底地をかうことはまずありえません。

なぜなら、買ったところで借地人が住んでいるため、自分が住むことができないからです。

その結果買い手は、「底地買取専門業者」などに限定されます。

彼らは借地人との交渉コストやリスクを見込んで購入するため、価格は更地価格の10%~15%まで下がるのが一般的です。

底地から得られる収益は「地代」のみです。

多くの場合、昭和の時代から続く、契約のまま地代が据え置かれており、固定資産税や都市計画税を差し引くと、利回りが1%を切ることも珍しくありません。

投資商品としての魅力が乏しいため、市場価格は必然的に安くなります。

4. 最も高く売る方法:借地権との「同時売却」

底地を最も高く売る唯一といってもいい方法は「底地」と「借地権」をセットにして、一つの「完全な所有権」として第三者に売却することです。

●更地価格(100%)で売れる

底地単体(10%)と借地権単体(30~40%)をバラバラに売るよりも、セットにすることで土地本来の価値(更地評価)で売却可能になります。

●買い手の幅が広がる

一般の個人やデベロッパーが買い手候補になるため、価格競争がおきやすくなります。

●トラブルの解消

借地人にとっても、借地権という不安定な権利を現金化できるチャンスであり、双方にとってもメリットがあります。

同時売却は、地主と借地人の「共同作業」です。

感情的な対立があると成立しないため、以下の手順で慎重に進める必要があります。

●ステップ1

借地人への打診と意向確認 まずは地主から借地人へ「土地を整理したいと考えているが、一緒に売りませんか?」と相談を持ちかけます。 この際、「地主が勝手に底地を第三者に売ろうとしている」と誤解されると、借地人は防衛本能から拒絶反応を示します。

「双方にとって一番手残りが多い方法を提案したい」というスタンスが重要です。

●ステップ2

売却価格の配分(按分比率)の合意 最も揉めやすいのが、「売れたお金をどう分けるか」です。 一般的には、相続税評価額における「借地権割合」を基準にします。

▼ 借地権割合が60%の地域で、1億円で売れた場合

・借地人:6,000万円

・地主:4,000万円 ただし、建物の状態やこれまでの地代の支払い状況を考慮して、微調整を行うのが現実的です。

● ステップ3

媒介契約と販売活動 地主と借地人が共同で、一つの不動産仲介会社に売却を依頼します。

この時、「底地・借地権の取引に精通した業者」を選ぶことが不可欠です。

通常の仲介会社では、権利関係の調整ができず、トラブルに発展するケースが多いからです。

5. 同時売却以外の「高く売る」選択肢

借地人が「引っ越したくない」「売る気はない」という場合、同時売却はできません。その場合の次善の策を考えます。

借地人にとって、底地を買い取ることは「自分の土地になる」ことを意味します。

住宅ローンの組み替えや建て替えが自由になるため、大きなメリットがあります。

業者に売る(10〜15%)よりは高く、更地価格の30%〜40%程度で買い取ってもらえる可能性があります。

逆に、地主が借地人から借地権を買い取ります。

その後、更地にしてから売却すれば、地主は土地の満額の価値を手にできます。

借地人が高齢で施設への入居を考えている場合などに有効です。

広い底地の場合、土地を二つに分け、一方は「地主の完全所有権」、もう一方は「借地人の完全所有権」として等価交換する方法です。

互いにお金の持ち出しがなく、スッキリと権利を分けられます。

6. 相続における底地・借地権の取り扱い

相続時に問題になりやすいポイント

底地や借地権は、一般的な土地や建物と比べ、次のような特徴があります。

底地は「土地の所有権」であるにもかかわらず、借地人に使用・収益権があるため、通常の土地よりも市場価値が低く評価されます。

一方、借地権が土地の所有権がないものの、使用権が強いため、高い価値を持つ場合があります。

相続で複数人に分割相続されると、底地や借地権が共有状態となり、権利関係がより複雑化します。

結果として、借地人との交渉や地代の徴収が困難になったり、売却がスムーズにいかなくなるケースも少なくありません。

相続税評価にあたっては、路線価や借地権割合を用いて計算しますが、土地の形状や契約内容によって評価が変わります。

適正評価を行うためには、専門家(税理士・不動産鑑定士)の協力が欠かせません。

底地を相続した場合、以下のようなこと確認しましょう。

● 借地契約書の確認:契約期間・地代・更新条件・建て替え承諾料など。

● 地代の滞納有無:相続後、地代回収に支障が出るケースがあるため早めの把握が必要です。

● 換金性の検討:底地は単独で売却が難しいことが多いため、借地人に売却提案する、信託活用するなどの方法もあります。

借地権を相続した場合も、次のポイントを押さえておくと安心です。

● 地主への通知:相続が発生したことを速やかに地主へ通知しましょう。

● 契約条件の引継ぎ:更新料・地代など、契約条件をそのまま継承するのが原則です。

● 建物のと老朽化:借地権の価値は建物の状態にも左右されます。老朽化が進んでいる場合、建て替え承諾料や再契約の条件を見直す必要があります。

相続対策としてできること

底地・借地権は、事前の対策でトラブルを大きく減らせます。

■生前に整理・売却を検討:地主と借地人双方で話し合い、底地・借地権の買取・売却や等価交換を進める。

■遺言書の作成:底地や借地権を誰に相続させるか明確にすることで、相続人間の争いを防止。

■専門家への相談:税務、登記、不動産活用の観点から、弁護士、税理士、不動産会社など複数の専門家を交えた対策が効果的です。

7. 相続税評価とトラブル防止のポイント

■相続税評価について

相続税を計算する際、不動産は「時価」でなく、相続税評価額(路線価方式または固定資産税評価額ベース)を用いて算出します。

底地や借地の場合は、更地とは異なる評価方法が適用されます。

■底地の相続税評価

底地の評価は「その土地を借地人に貸している状態」を前提に計算されます。

基本の流れは以下のとおりです。

・更地価格×底地割合(30~50%程度が目安)

・「底地割合」は、市域の借地権割合や契約条件、地代水準などにより変動します。

例:更地価格が3,000万円、借地権割合60%の場合

→底地評価=3,000万円×(1-0.6)=1,200万円

※実際は、地代水準や権利金の有無などを考慮し、税理士が補正計算を行います。

■借地権の相続税評価

借地権は、土地所有権のうち「借りている権利」に相当する部分です。

相続税評価額は次のように算定します。

・更地価格×借地割合(地域ごとに国税庁が毎年公表)

例:更地価格3,000万円、借地割合60%

→借地権評価=3,000万円×0.6=1,800万円

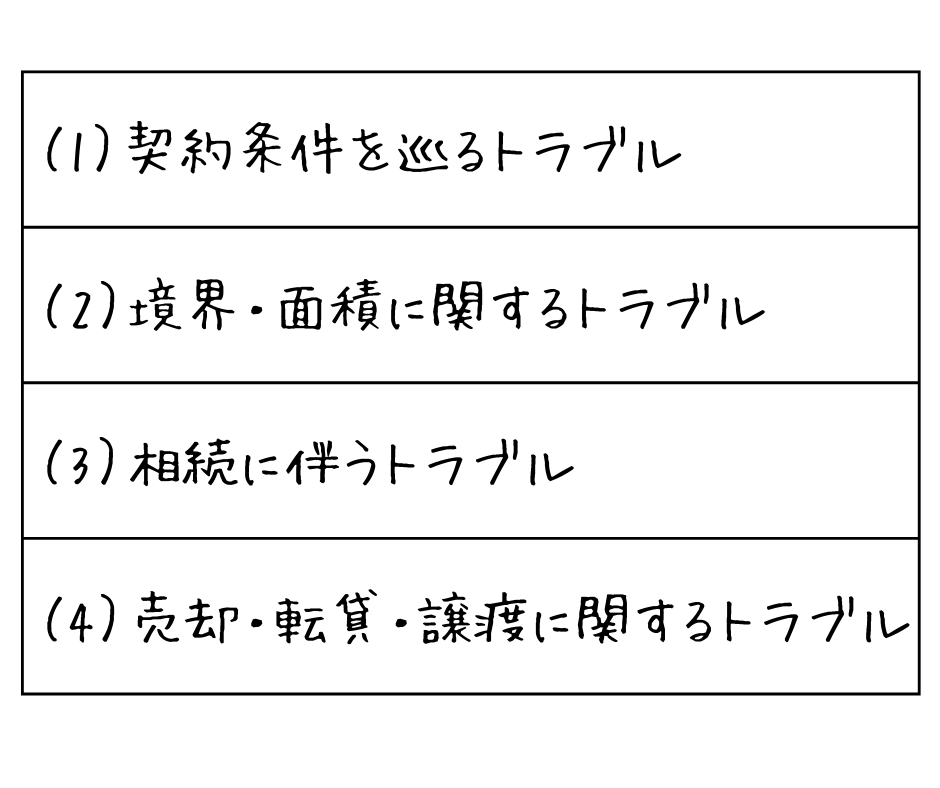

▼主なトラブル例

1:契約条件を巡るトラブル

2:境界・面積に関するトラブル

3:相続に伴うトラブル

4:売却・転貸・譲渡に関するトラブル

トラブル防止のポイント

底地・借地ともに、相続税の評価が複雑になりやすいため、専門家に相談することが重要です。

特に次の点に注意しましょう。

■複数人の相続人がいる場合:底地・借地を分割することは困難なことが多い。

売却や共有解消の選択肢も検討する。

■権利調整:底地と借地を同時に相続した場合、地主・借地人双方の立場を整理する必要がある。

■税務申告:評価額が適正でないと、相続税を払いすぎたり、税務調査の対象になったりする可能性がある。

(1)契約書の準備

・古い契約の場合は、内容の見直し、覚書の作成などで明文化することが大切です。

・借地借家法の改正により、過去の習慣がそのままでは通用しないケースもあります。

(2)連絡体制の確保

・地主・借地人ともに相続が発生した際は、速やかに名義変更・連絡先の把握を行うことが重要です。

(3)専門家への相談

・評価額の算出、更新料の妥当性判断、売却・買取の提案など、不動産会社・弁護士・弁理士と連携して進めると後々のトラブルを防げます。

8. まとめ

底地と借地は似ているようで、権利関係や価値、取引の方法に大きな違いがあります。

奈良の不動産市場でも、権利調整を伴う取引は専門的な知識が必要です。

当社では地域に根差した経験と実績をもとに、底地・借地に関するご相談を承っています。

具体的な事例や査定のご依頼など、是非お気軽にお問い合わせください。

執筆者名:丸山不動産販売 編集部

丸山不動産販売では、奈良県内の不動産購入、売却、建築などに対応しております。

お客様の住宅に関する決断を、業界経験豊富なスタッフが

プロフェッショナルとして誇りと責任感を持ち、丁寧にサポートいたします!

是非お気軽にご相談ください!

ページ作成日 2026-03-12

- 香芝市の不動産売却ガイド|査定から売却完了までわかりやすく解説

- 二世帯住宅は本当に快適?奈良市の不動産会社が解説する補助金活用&リフォームで叶える暮らしのメリットと注意点

- 「フラット35」とは?完全ガイド!夢のマイホームを叶える固定金利の魅力

- 相続した不動産、売る?残す?後悔しない売却判断のコツ

- 【売却も購入も】知っておきたい!土砂災害警戒区域の不動産リスクと賢い対策ガイド

- 「まだ売れない…」と悩むあなたへ:不動産売却が長引く理由を徹底解説!最適な売却時期とタイミングを見極める方法

- 【奈良県の不動産売却】売るならいつ?高く売るためのタイミング・売却時期を徹底解説

- 奈良で家を売るなら必見|不動産売却を成功させるポイント

- 「道路法」とは何か?初心者にもわかりやすく解説する基本ガイド|奈良市の不動産取引に役立つ基礎知識

- 「奈良で不動産相続に困ったら|よくあるトラブルと対処法」

- もっとみる